集团

金融市场聚焦 市场回顾与展望

市场回顾——贵金属震荡走牛,表现亮眼

金价半年涨幅08年来最大

国际黄金现货市场开于1,062.71美元/盎司,收于1,321.90美元/盎司,上涨24.58%。期间,最高价1,358.54美元/盎司,最低价1,061.94美元/盎司,区间宽度296.6美元。国内与国际市场金价走势趋同,上海金交所黄金T+D收于281.72元/克,上涨26.33%。(图1)

图1 国际现货黄金走势图(单位:美元/盎司)

数据来源:Bloomberg

国际黄金市场走势与我们年初判断一致,避险资金促使金价阶段性反弹、突破阻力位后走牛,上半年宽幅震荡。分为两阶段:2月底前是第一阶段,全球金融市场动荡,波动率指数VIX大幅上升,资金流向避险资产,金价启动上扬,突破前期阻力位;3月至6月底是第二阶段,多空因素交织,联储4月会议纪要、5月非农数据和英国脱欧事件,引发大幅震荡,金价震荡攀升。

银价振幅更大,整体走势强于黄金

国际白银现货价格开于13.85美元/盎司,收于18.71 /盎司,最高价18.81美元/盎司,最低价13.75美元/盎司,上涨35.14%。国内方面,上海金交所白银T+D收于3,965元/千克,上涨23.52%。

白银价格波动形态基本与黄金相同,缘于两者驱动因素基本相同,但白银走势整体强于黄金。一季度,白银较为疲弱,金银比价一度超过83,创下五年高位;二季度初,金银相对强弱逆转,白银震荡盘升表现强于黄金,上涨趋势更为明确,金银比价经两轮下跌修复,至70下方。(图2)

图2 国际现货白银走势图(单位:美元/盎司)

数据来源:Bloomberg

受供给恢复影响,铂钯走势较弱

国际市场现货铂金价格开于891.55美元/盎司,收于1,024.40美元/盎司,上涨14.90%。钯金价格开于562.98美元/盎司,收于599.72美元/盎司,上涨6.53%。

铂钯走势都弱于金银,尤其是钯金,凸显供给恢复和投资需求下降对价格走势的不利影响。上半年,铂金和钯金的价格走势仍受黄金走势引导,但供需平衡恢复和投资需求下降的基本面影响,正对铂钯下半年走势构成压力。

宏观影响因素分析

美国经济:复苏弱于预期

经济增长方面,一季度GDP增速表现不佳,二季度有所改善。受消费增速放缓和投资降幅扩大影响,一季度GDP增速环比增长1.1%(初值0.5%,大幅低于预期),延续近三个季度的放缓趋势。月度指标显示,上半年个人可支配收入继续平稳增长,个人消费支出一季度表现较弱,二季度显著改善;制造业PMI一季度较疲弱,二季度整体改善,尤其是6月份PMI指数,创下2015年下半年以来新高。

就业方面,在充分就业状态下,新增非农就业数出现意外降幅。随着失业率稳定在5%左右,新增非农就业数出现一定下滑尚属正常,但5月的非农就业数据,已超出合理下滑水平,是否意味就业市场恶化,有待进一步观察。

通胀方面,上半年核心PCE指数基本稳定。目前稳定在1.6%左右,较去年有所上升,较接近2%的通胀目标。(图3)

图3 美国宏观经济情况

数据来源:Bloomberg

欧洲经济:复苏中通缩与高失业沉疴难去

经济稳中有升,有所回暖。一季度GDP环比增长2.2%,较去年四季度的1.7%有明显增幅。欧元区制造业PMI上半年稳中有升,位于荣枯线上方。

通缩略有改善,沉疴难去。2-5月,欧元区调和CPI连续负值或等于0,6月略有改善,由负转正,但也仅为0.1%,通缩局面难以摆脱。

失业率微降,就业改善任重道远。上半年欧元区失业率持续微降,但仍处于高位,5月失业率为10.1%。(图4)

图4 欧元区宏观经济情况

数据来源:Bloomberg

风险事件:英国脱欧引发巨震

北京时间6月24日下午,英国公布脱欧全民公投结果,成为第一个退欧国家。

英国脱欧引发全球金融市场巨震,风险资产暴跌,美元、日元、贵金属等避险资产普遍大涨。全球股市普跌,欧洲股市更是暴跌,银行股成为重灾区。脱欧当天,英镑和欧元对美元盘中最低分别触及1.3224和1.0909,当日最大贬值幅度分别为11.1%和4.2%;日元对美元盘中一度升穿100,最大升值幅度达7.1%。贵金属方面,黄金一度冲至近两年高点1358.54美元/盎司,最大涨幅超8%,白银最高18.33美元/盎司,最大涨幅约6%。

在英国脱欧公投冲击后,短期内风险情绪已得到一定释放,但英国脱欧事件溢出效应仍将中长期影响全球市场。

货币政策:美联储放缓加息,流动性拐点延迟

上半年,美国经济复苏弱于预期,兼之欧盟、日本、中国等重要经济体的经济前景面临较大不确定性,风险因素叠加使美联储加息节奏大幅放缓,上半年未加息并逐步下调未来经济预测和利率目标预测。值得关注的是,联储对全球金融市场波动的外溢性影响越发重视,尤其是中国外汇政策和英国脱欧事件。

去年12月美联储首次加息时,利率预测中位数意味着2016年可能加息四次。3月初,中国、欧盟面临较大经济增长压力,相继出台宽松刺激政策,美元指数持续处于高位,考虑国际经济环境存在不确定性,美联储3月会议维持利率不变,并且利率预测中位数显示联储票委预计2016年加息次数为2次。

6月会议,受到5月非农就业数据大幅弱于预期及英国脱欧公投引发的不确定性影响,美联储维持现有利率不变,并下调了经济增长预期,将2016年GDP增速预期从2.2%下调至2%,同时预计2016年只加息1次的票委由此前的1位增加到6位,预计2017年加息次数由4次减少为3次。

其他主要经济体央行方面,欧洲央行在3月份降息后,后续会议决议基本维持当前的宽松政策。日本央行在年初会议决议降息,引入负利率政策后,后续未再进一步扩大宽松,而日元汇率因避险资金涌入持续上涨,日本经济仍然面临通缩风险。中国央行自3月初降准后,虽未进一步推出宽松政策,但持续通过公开市场操作为市场提供流动性。

基本面因素分析

黄金:ETF投资带动需求大增

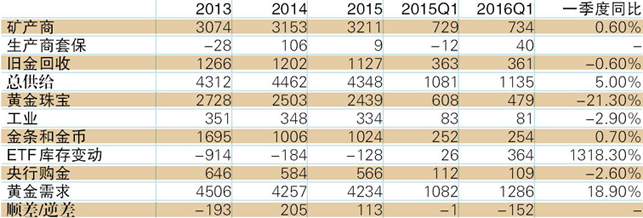

2016年一季度,黄金需求大幅增长,需求总量1,286吨,同比增长18.9%,环比增长19.8%;供给小幅增长,主要源于生产商套保卖出量增加,矿产及回收金产量则基本稳定。(表1)

表1 全球黄金供需情况(单位:吨)

数据来源:World Gold Council, Bloomberg

1. ETF投资需求成主导

投资需求同比大增122.3%至617.6吨,环比大增201.0%,其中一季度黄金ETF投资净流入363.7吨,带动黄金需求总量增长,而去年四季度为净流出67.6吨。上半年,SPDR黄金ETF持仓基本保持平稳增长势头。一季度持仓快速增长,4月份持仓略有下降,5-6月恢复快速增长。截至6月30日持仓达到950吨,创下2013年8月以来新高,较去年底增逾300吨。

CFTC黄金期货非商业持仓方面,截至6月28日,净多头持仓高达301,920手,是去年末净多头持仓的15.8倍,创历史新高,显示当前市场看多氛围浓厚。(图5)

图5 SPDR黄金ETF和CFTC黄金非商业净多头持仓

数据来源: wind

2. 传统实需表现不佳

主要受印度、中国和欧美的需求下滑影响,珠宝首饰需求同比大跌21.3%至478.5吨,环比大跌23.5%,尤其是印度,需求下滑92吨;

工业需求同比下降2.9%至80.9吨,环比下降3.9%;

金条金币投资需求同比微增,环比较上季度下降6.9%至253.9吨;

全球央行购金109吨,较去年同期下降2.6%,这是全球央行连续第21个季度成为黄金净买家,自2010年以来,全球央行及官方机构已增储黄金2,667吨。

3. 中印需求持续萎靡

印度黄金消费需求同比下降39%至116.5吨,其中黄金首饰需求同比下降41%至88.4吨,金条金币需求同比下降31%至28吨,主要受到金价上涨和印度政府对金饰征收黄金消费税引发业界罢工抗议所致。

中国黄金消费需求量同比下跌13%至241.3吨,其中黄金首饰需求同比下降17%至179.4吨,金币金条需求同比上涨5%至61.9吨。

其他国家中,美国金条金币需求表现强劲,同比上涨55%至18.3吨,带动黄金消费需求量同比上涨21%。

白银:供给缺口明显扩大

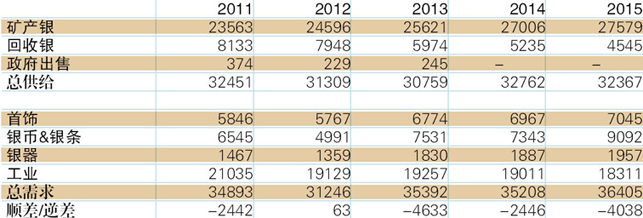

2015年全球白银供给缺口上涨65.2%至4,038吨,其中供给增长2.1%,需求增长3.4%。(表2)

表2 全球白银供需情况(单位:吨)

数据来源:GFMS

1. 银币银条投资大幅增长

2015年实物白银需求增长3.4%至36,405吨,其中,银币和银条需求增长23.8%至9,092吨,继2013年后再次录得大幅增长,是支撑实物白银需求增长的主要因素,增长主要来自加拿大、澳大利亚、中国、美国等国。

银饰需求微涨1.1%至7,045吨,银器需求上涨3.7%至1,957吨,中印两个消费大国表现不一,印度需求大增15.7%至3,539吨,中国需求大跌29.2%至1,162吨,其他地区的需求较为平稳。

工业需求继续下降3.7%至18,311吨。分地区看,主要消费国家中,中国下跌9.3%至5,252吨,美国上涨2.3%至3,940吨,日本上涨3.2%至2,839吨,印度下降8.5%至1,256吨,此外,韩国下跌24.5%至480吨,幅度较大。分行业看,光伏行业需求上涨22.8%至2,415吨,增幅明显,电子电气行业需求下滑6.3%至7,672吨,下滑较明显,其他行业需求微降。

2. 白银供给表现平稳

2015年全球矿产银产量增加2.1%至27,579吨,连续13年增长,但增速下降明显。墨西哥、秘鲁和中国矿生银总产量依然位列前三位,其中秘鲁增长400吨,增量最大,墨西哥、阿根廷、俄罗斯、瑞典、印度等增长逾100吨,加拿大、中国、澳大利亚产量下降逾100吨。

2015年回收银供给下降13.2%至4,545吨,连续第三年大幅下降。而生产商套保出售量较去年大幅下降53.2%至244吨。

3. ETF持仓保持高位,CFTC非商净多头创新高

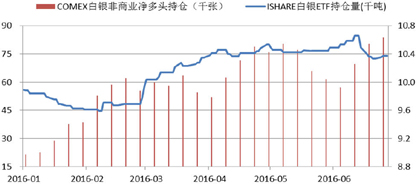

2016年上半年,白银ETF基本保持增长态势,1月份持仓小幅下降,2-4月增长较快,5-6月持仓小幅回落,但仍保持高位。截至6月30日持仓达到10,374吨,较年初增长4.9%。

2016年上半年,CFTC白银非商业净多头大幅上涨,截至6月28日当周净多头持仓达83,661张,是去年底的3.04倍。1-2月快速上涨,3-6月震荡攀升,基本与白银的走势行情一致,显示白银行情与投机资金流向联系密切,相对而言,ETF持仓变动与白银价格的关联性要弱一些。(图6)

图6 ISHARE白银ETF和CFTC白银非商业净多头持仓

数据来源: wind

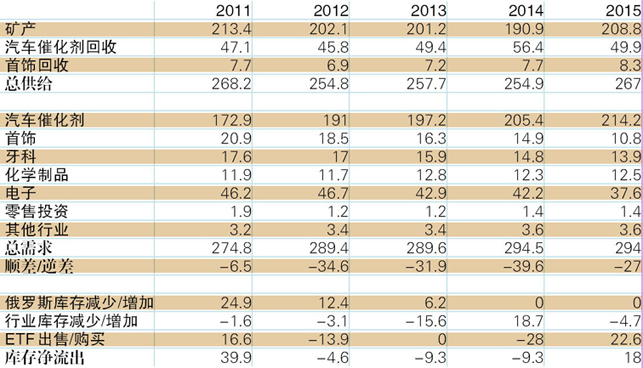

铂钯:供给恢复,需求平稳,ETF减持

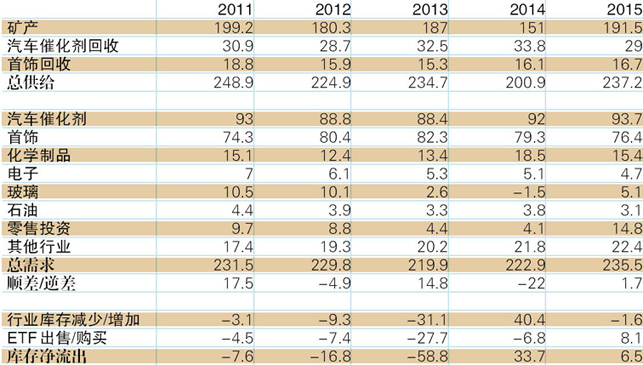

供给方面,2015年铂金供给增加18.1%至237.2吨,钯金供给增加4.7%至267.0吨。供给增加主要来源于矿产产量的增长,其中矿产铂金产量增加26.8%,矿产钯金增加9.4%,主要受南非矿产产量的恢复影响。汽车催化剂回收量则有明显减少,首饰回收量小幅增加。

需求方面,2015年铂金需求增长5.7%至235.5吨,主要来源于零售投资需求的增长(10.7吨),几乎全部来自日本。扣除零售投资,主要工业行业需求基本平稳,略有增长。2015年钯金需求基本平稳,略有减少,催化剂需求增长8.8吨,电子行业需求下降4.6吨,首饰需求下降4.1吨。(表3)

表3 全球铂金供给与需求(单位:吨)

数据来源:GFMS

投资方面,2015年铂金、钯金ETF投资均由净流入转为净流出,其中钯金流出量较大,约合钯金需求量的7.7%,凸显低迷走势下,投资者对钯金兴趣缺乏。(表4)

表4 全球钯金供给与需求(单位:吨)

数据来源:GFMS

下半年潜在影响因素

美联储加息进程:内忧外患,难言加息

美联储加息进程对全球经济和市场有深远影响,同时也是上半年主导金银价格走势的核心因素。在今年的环境中,我们认为联储加息所考虑的因素将较为多样化,加息路径很可能与以往非常不同。

一是美国经济复苏情况,尤其是就业市场改善程度,目前来看尚不稳固。美国GDP增长尚可、失业率持续下降、通胀稳步回升,这三个因素已基本达到加息的部分触发条件,但5月份新增非农就业人数创六年最差,表明经济复苏并不稳固。回顾历史, 2015年底联储首次加息依据中,涉及就业市场的评价是“就业情况进一步好转,9月以来月度平均非农新增就业人数高于20万人,失业率持续下降,并低于5%(自然失业率)”,当时,前两个月的新增非农就业人数均接近30万人,为全年最高水平。此外,2014年底美联储结束QE时,全年新增非农就业人数均值保持在20万人以上。因此,我们认为,当前的就业市场情况尚不能触发加息,联储还需进一步观察。

二是全球市场的不确定性增加,联储越发重视金融市场的外溢性影响。从跨经济周期的宏观视角而言,在一个稳定的国际货币体系中,主导国需要考虑其货币政策和全球市场之间的互动影响关系,过于看重本国情况的政策制定逻辑,容易引发经济危机和国际储备货币变更,这也是联储最不愿意看到的情况;从汇率和经济之间的关系来看,过强的美元将压制美国通胀,不利于美国经济的持续复苏,今年以来,多次金融市场剧烈波动已导致美元被动走强,这已对联储加息决策形成较强约束。

结合美国经济面临的内外部因素判断,目前联储推迟到年底12月会议加息甚至年内不加息的可能性较高,该判断与市场预期大致一致。

英国脱欧:长痛难免,阵痛不断

英国脱欧引发的短期市场波动容易抚平,但这一事件对欧洲乃至全球政治稳定和经济复苏将带来较大不确定性,溢出效应明显。具体而言,一是英国脱欧有可能发挥示范效应,引发欧洲政治动荡,影响欧洲经济复苏前景,如北爱尔兰和苏格兰有可能公投是否独立,其他欧盟国家有可能效仿英国公投是否脱欧;二是美联储加息决策将更为谨慎,金融市场大幅动荡和美元强势上行均不利于加息,此前市场普遍预期年内联储至少会加息一次,英国脱欧后,联储更有可能继续延缓加息步伐;三是主要央行可能维持或采取进一步宽松举措,包括加码货币宽松和直接市场干预等,以稳定市场,对冲英国脱欧事件对金融市场和经济前景造成的潜在负面影响,特别是英国、欧元区和日本的央行。

未来,随英国实际进入脱欧进程,很可能引发欧洲政治动荡,以及金融市场剧烈波动,避险情绪将时有爆发。我们认为该事件继续发酵将是个长期的过程,时间窗口更有可能是在明年。

下半年金价震荡向上,谨慎看多

在全球市场间歇性波动加剧和美联储暂缓加息的双重影响下,金价反转走牛。展望下半年,美联储加息路径仍是影响黄金市场走势的主要因素,我们预期最多加息一次;来自欧洲的风险事件可能不时扰动市场,引发避险需求。因此,我们预计下半年黄金市场总体震荡向上,金价波动将有所加剧。

但是,在金价上涨空间的问题上,我们保持谨慎态度,主要原因是:一方面,市场普遍预期美联储年内最多加息一次,当前的金价已反应了大部分预期,在这个问题上,下半年可期待的空间并不大,除非美联储突然大转向,实施负利率或者重启QE,但概率很小;另一方面,股票、汇率等市场的剧烈波动屡次成为金价突破上升的导火索,但下半年该因素可能有所减弱,尤其是在G20峰会召开在即和美国大选临近,我们认为,市场波动很难超过上半年。

技术面上,上半年金价已创金融危机以来最大半年涨幅,确立了反转行情。我们认为1200美元是近三年以来市场反复争夺的关键价位,有效突破后将能构成较强支撑;1400美元是2013年金价连续暴跌后至今始终无法突破的价格,预计将是关键阻力位。因此,我们预计下半年黄金价格震荡区间为【1200,1400】,白银震荡区间为【16,22.5】,对应的人民币区间分别为【260,300】、【3450,4850】;铂金震荡区间为【900,1200】,钯金震荡区间为【500,700】。

执笔人:赵海啸

■ 建设银行金融市场部供稿

打印

打印 分享

分享