集团

5月银行理财产品发行力度环比小幅减弱,市场资金面继续宽松,各类产品收益水平普遍下滑。银行理财产品或将分类持牌经营,部分银行将无法自主发行产品;信托产品发行数量回落,但仍高于前期。收益总体上涨,房地产领域尤其明显。99号文细则出炉,第三方销售再被否;阳光私募产品发行数量再降7款,回归个位数。监管方大力“灭鼠”,私募机构中枪。来自普益财富

银行

产品发行:发行力度环比小幅减弱,中长期产品市场占比有所上升

本月,128家银行发行4378款个人理财产品,产品发行数量环比下降5.87%。其中,119家中资银行发行了4258款,9家外资银行发行了120款。中资银行中,6家国有银行发行1187款,环比增加30款,市场占比上升2.24个百分点至27.11%;12家股份制商业银行发行1282款,环比持平,市场占比上升1.72个百分点至29.28%;70家城市商业银行发行1494款,环比减少138款,市场占比下降0.96个百分点至34.13%;31家农村金融机构发行295款,环比减少176款,市场占比下降3.39个百分点至6.74%;9家外资银行发行120款,环比增加11款,市场占比上升0.40个百分点至2.74%。

交通银行发行318款,发行数量排名第一;工商银行、建设银行、中国银行、平安银行分别发行了218款、217款、209款、180款,分列第二至第五。发行数量超过百款的银行还有招商银行、广发银行、农业银行、民生银行、南京银行、华夏银行、浦发银行、杭州银行。

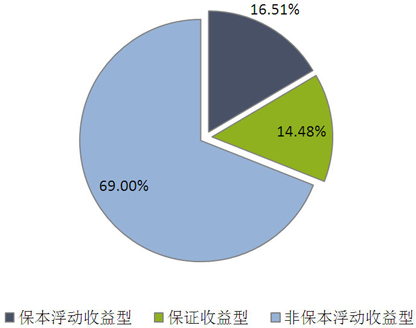

从收益类型来看,保证收益型产品发行634款,环比增加35款,市场占比上升1.60个百分点至14.48%;保本浮动收益型产品发行723款,环比减少200款,市场占比下降3.33个百分点至16.51%;非保本浮动收益型产品发行31021款,环比减少108款,市场占比上升1.73个百分点至69.00%。(图1)

图1 2014年5月银行理财产品收益类型占比

数据来源:普益财富

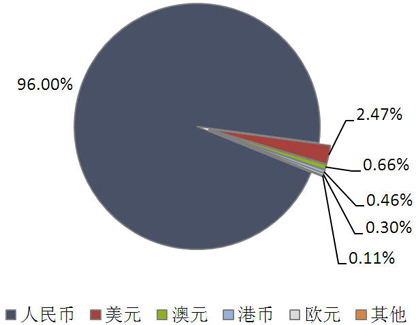

从投资币种来看,人民币产品发行4203款,环比减少289款,市场占比下降0.58个百分点至96.00%;美元产品发行108款,环比增加9款,市场占比上升0.34个百分点至2.47%;澳元产品发行29款,环比增加5款,市场占比上升0.15个百分点至0.66%;港币产品发行20款,环比减少1款,市场占比上升0.03个百分点至0.46%;欧元产品发行13款,环比增加2款,市场占比上升0.06个百分点至0.30%;其他币种产品发行5款,环比增加1款,市场占比上升0.03个百分点至0.11%。(图2)

图2 2014年5月银行理财产品币种类型占比

数据来源:普益财富

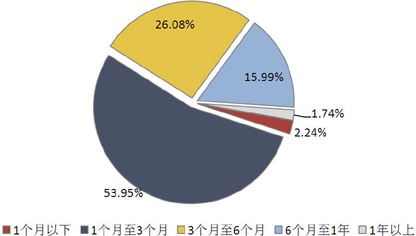

从投资期限来看,1个月及以下产品发行98款,环比减少66款,市场占比下降1.29个百分点至2.24%;1-3个月产品发行2362款,环比减少176款,市场占比下降0.62个百分点至53.95%;3-6个月产品发行了1142款,环比减少1款,市场占比上升1.51个百分点至26.08%;6-12个月产品发行700款,环比减少17款,市场占比上升0.57个百分点至15.99%;1年以上产品发行76款,环比减少5款,市场占比下降0.01个百分点至1.74%。(图3)

图3 2014年5月银行理财产品期限类型占比

数据来源:普益财富

从投向类型来看,债券与货币市场类产品发行1975款,环比减少364款,市场占比下降5.18个百分点至45.11%;组合投资类产品发行2137款,环比增加66款,市场占比上升4.28个百分点至48.81%;融资类产品发行17款,环比增加1款,市场占比上升0.04个百分点至0.39%;结构性产品发行229款,环比增加14款,市场占比上升0.61个百分点至5.23%;其它类产品发行20款,环比增加10款,市场占比上升0.24个百分点至0.46%。(图4)

收益表现:市场资金面继续宽松,各期限类型产品收益水平普遍下滑

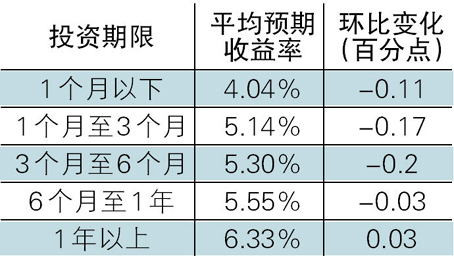

从SHIBOR走势来看,本月银行间市场资金面继续保持宽松态势,其中1个月SHIBOR报价跌破4%,3个月SHIBOR跌至5%以下。此种情形使得各期限类型产品收益水平普遍出现下降。从不同期限类型角度来看,除1年以上的长期产品外,其余期限类型产品的平均(最高)预期收益率均出现不同程度的下降,其中3-6个月期产品环比降幅最大。(表1)

表1 2014年5月银行理财产品平均预期收益率

数据来源:普益财富

市场热点:银行理财或将分类持牌经营,部分银行将无法自主发行产品

银行理财业务未来或将分类持牌经营,经营理财业务的银行将被分为A、B、C三大类。其中,A类银行的投资范围较广,其中包括非标准化债权资产;B类银行可投资于风险较低的标准化资产,但不可投资非标准化债权资产;而C类银行只能代销,不能自主发行产品。此政策意在促进银行理财业务规范健康发展,但也会导致理财业务起步较晚的部分银行将无法自主开展业务。

信托

产品发行:发行数量回落,但仍高于前期

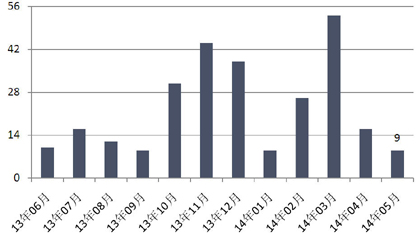

本月共有60家信托公司发行391款集合信托产品,发行数量环比减少104款,降幅21.10%。但与前期相比,依然保持高位。此次下跌,一方面是因为上个月增长过多,另一方面也反映出经济下行过程中投资机会的减少。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

已公布期限的175款产品中,1-2(含)年期限段产品发行166款,占比94.86%,环比增加8.17个百分点;2-3(含)年期限段产品发行7款,占比4.00%,环比下降2.80个百分点;3年以上期限段产品发行2款,占比1.14%,环比下降5.37个百分点。期限缩短证明融资人认为后期市场利率将持续下跌。

从资金运用领域看,基础设施领域产品发行83款,占比21.34%;工商企业领域产品发行81款,占比20.82%;房地产领域产品发行73款,占比18.77%;证券投资领域产品发行48款,占比12.34%;金融领域产品发行36款,占比9.25%;信贷资产领域产品发行6款,占比1.54%;商品领域产品发行2款,占比0.51%;其他领域产品发行60款,占比15.42%。值得注意的是,金融投向产品占比明显减少,反应出99号文对资金池产品的清理起到了一定效果。(图6)

贷款运用类产品发行118款,占比30.33%,环比增加7.41个百分点;权益投资类产品发行100款,占比25.71%,环比下降3.50个百分点;证券投资类产品发行48款,占比12.34%,环比下降10.18个百分点;债权投资类产品发行40款,占比10.28%,环比增加1.76个百分点;组合运用类产品发行27款,占比6.94%,环比增加1.87个百分点;股权投资类产品发行24款,占比6.17%,环比增加2.11个百分点;租赁类产品发行0款,占比0.00%,环比下降0.41个百分点;其他类产品发行32款,占比8.23%,环比增加0.92个百分点。

收益表现:收益总体上涨,房地产领域尤其明显

本月集合信托市场预期收益率总体上涨:1-2(含)年期限段产品平均预期收益率9.76%,环比上升48.41BP,其中,房地产领域平均预期收益率10.21%,环比上升50.83BP,工商企业领域平均预期收益率9.54%,环比下降3.53BP,基础设施领域平均预期收益率9.96%,环比上升21.94BP;2-3(含)年期限段产品平均预期收益率10.29%环比上升46.57BP,其中,房地产领域平均预期收益率9.90%,环比上升103.33BP,工商企业领域平均预期收益率11.00%,环比上升66.67BP,基础设施领域平均预期收益率10.07%,环比下降63.33BP;3年以上期限段产品平均预期收益率10.50%。(图7)

市场热点:99号文细则出炉,第三方销售再被否

银监会近日下发《关于99号文的执行细则》,重提“禁止信托公司委托非金融机构推介信托计划”。这是监管层对市场混乱的回应。与对第三方销售态度迥异的是,《细则》对资金池业务的清理再次明确“不搞一刀切”、“不搞齐步走”,只是要求“必须尽快推进清理工作,不许拖延,更不许新开展此类业务”。这将会使资金池业务清理的时间较为漫长,但也会使各信托公司的业务较为平稳。

阳光私募

产品发行:发行数量再降7款,回归个位数

本月阳光私募产品发行继续回落,共发行9款,环比下降7款。近期,市场一度传闻期权产品将出炉,首批包括个股期权、股指期权、EFT期权和商品期权。新衍生产品的推出可能使私募机构发行新产品,但也可能对传统产品构成打压——引入期权后,空方力量可能更加凶猛。(图8)

图8 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:主要类型产品均录得正收益,平均收益率0.6455%

本月2557款纳入统计的阳光私募产品月度平均收益率录得0.6455%。其中,股票型产品2431款,平均月度收益率0.65%;固定收益型产品112款,平均月度收益率0.62%;其他产品14款,平均月度收益率-0.27%。

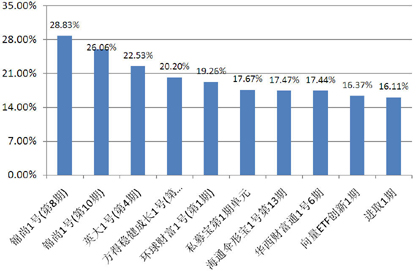

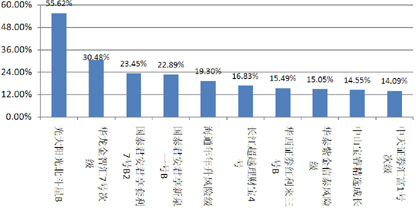

从收益率分布来看,月度收益率低于-20%(不含)的产品2款,占比0.08%;月度收益率介于-20%和-10%(不含)之间的产品10款,占比0.39%;月度收益率介于-10%和-5%(不含)之间的产品52款,占比2.03%;月度收益率介于-5%和0%(不含)之间的产品791款,占比30.93%;月度收益率介于0和5%(不含)之间的产品1567款,占比61.28%;月度收益率介于5%和10%(不含)之间的产品116款,占比4.54%;月度收益率介于10%和20%(不含)之间的产品15款,占比0.59%;月度收益率高于20%的产品4款,占比0.16%。月度收益率前十的产品中有9款为股票型产品。(图9)

图9 2014年5月表现前十的阳光私募产品

数据来源:普益财富

市场热点:监管方大力“灭鼠”,私募机构中枪

今年以来,监管层加大了对证券市场“老鼠仓”的查处力度,近期密集曝光出的老鼠仓几乎横跨了资产管理的各个行业:公募、保险资管、私募等。可以肯定的是,以后的阳光私募,从投资操作到信息披露,会越来越阳光化,这将有利于提高整个证券市场运作的合规性。

券商集合

产品发行:26家机构发行了78款产品,发行数量持续回落

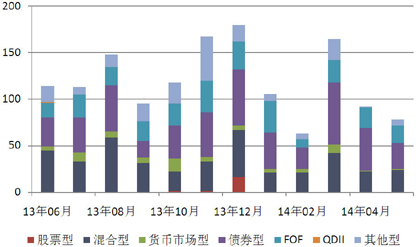

本月,26家证券公司或其资管公司发行78款券商理财产品,环比减少14款,平均首发目标规模12.34亿元,环比减少1.87亿元。其中,债券型产品发行28款,环比减少18款,平均首发目标规模17.58亿元,环比减少0.97亿元;混合型产品发行了24款,环比增加2款,平均首发目标规模17.31亿元,环比上升3.69亿元;FOF产品发行19款,环比减少3款,平均首发目标规模2.69亿元,环比减少3.93亿元;其他型产品发行6款,环比增加5款,平均首发目标规模1.57亿元;货币市场型产品发行1款,环比持平,平均首发目标规模0.20亿元,环比持平。(图10)

图10 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:QDII产品收益相对较好,各类产品平均收益均为正

本月共有1880款券商集合产品公布了收益情况,平均月度收益率为0.6594%。从收益分布来看,月度收益率低于-20%(不含)的产品1款,占比0.05%;月度收益率介于-20%和-10%(不含)之间的产品2款,占比0.11%;月度收益率介于-10%和-5%(不含)之间的产品13款,占比0.69%;月度收益率介于-5%和0%(不含)之间的产品339款,占比18.03%;月度收益率介于0和5%(不含)之间的产品1462款,占比77.77%;月度收益率介于5%和10%(不含)之间的产品47款,占比2.50%;月度收益率介于10%和20%(不含)之间的产品12款,占比0.64%;月度收益率高于20%的产品4款,占比0.21%。

从产品类型看,QDII产品6款,平均月度收益率1.42%;股票型产品31款,平均月度收益率0.98%;债券型产品745款,平均月度收益率0.83%;混合型产品587款,平均月度收益率0.74%;FOF产品290款,平均月度收益率0.39%;货币市场型产品95款,平均月度收益率0.09%;其他产品126款,平均月度收益率0.18%。

从表现最好的产品收益情况看,混合型产品占到6款,债券型产品占到3款,股票型产品1款。(图11)

图11 2014年5月表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商做通道包装信托产品,第三方销售规避99号文细则

一家第三方理财公司正在销售一款名为“同信证券-中信银行-交银信托眉山岷东开投1号集合资产管理计划”的资管产品,其投资标的是一款信托产品——“交银国际-稳健416号集合资金信托计划”。实际上,这是第三方理财公司对99号文细则的回应,借道券商规避不能代销信托产品的限制。可以预见,在资产管理行业没用统一监管情况下,这类监管套利会一直存在。

保险

投连险账户业绩表现:投连险账户净值普遍上涨,太平人寿价值先锋型投资账户表现最佳

截至2014年5月底,在运行的投连险投资账户共计182个。本月新成立2个投连险投资账户,为光大永明的光明财富稳定收益投资账户和光明财富智选投资账户,二者均成立于2014年5月14日,初始净值为1,月底净值分别为1.0009和1.0019。除新成立投资账户外,其余投资账户的月度平均收益率为0.79%。

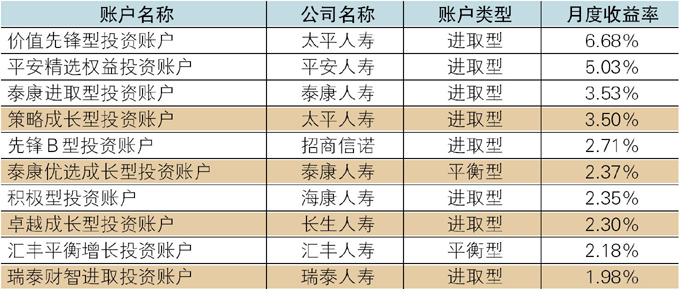

本月,所有投资账户中有155个获得正收益率,其中包括保守型30个、稳健型46个、平衡型38个、进取型41个。以上四类投资账户的月度平均收益率依次为0.49%、0.87%、1.03%和0.69%。月度收益表现最好的10个投资账户中,进取型8个,平衡型2个,排名首位的是太平人寿的价值先锋型投资账户。(表2)

表2 2014年5月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:保险资产管理业协会获批,推动保险资管市场化运作

近日,中国保险资产管理业协会获得国务院批准筹备。此协会将承接部分保险资管业务的监管职能,在规范行业投资的同时,推动整个保险资管行业进一步向市场化转型与改革。其重要职能之一则是负责保险资管产品的发行注册工作,强化保险资产管理产品市场管理、市场约束和发展,在投资资产范围逐渐拓宽的背景下推动保险资管产品的创新。

打印

打印 分享

分享