■ 金研

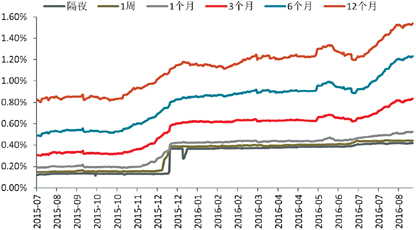

自6月下旬开始,美元3个月以上的LIBOR就持续上升,3个月 6个月和12个月LIBOR分别升至0.83%、1.23%和1.54%,2个月左右升幅超过20个基点;上一次美元LIBOR快速上升,还是在2015年12月17日美联储危机后的首次加息推动下出现的。(图1)

图1 各期限美元LIBOR走势

数据来源:WIND,作者整理

SEC新规的“区别对待”

本次美元LIBOR上升的主要原因已被市场共识,即2014年7月,美国证监会(SEC)公布了货币基金监管框架《Money Market Fund Reform; Amendments to Form PF》(简称SEC新规),其部分条款将于2016年10月14日正式实施。

此次新规对市场产生较大影响的主要有两条:

第一,面向机构投资者的优质货币市场基金及市政货币市场基金采用浮动资产净值,不再维持每单位1美元的固定价格,此规定的初衷是要避免出现大规模赎回现象并引发金融市场动荡。

第二,允许某些货币基金收取“流动性”费用,允许货币基金在危机时对赎回进行短期限制,此规定的初衷是以降低货币市场基金的挤兑风险。

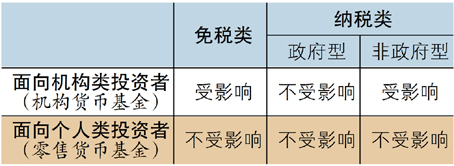

另外,针对不同类型的货币基金,此次SEC新规实行的是区别对待。例如,按照投资标的划分,美国货币基金市场分为政府货币基金、优质货币基金和市政货币基金,其中优质和市政货币基金净值将按照新规转为根据实际持仓浮动,这无疑会降低这类基金对投资者的吸引力,相应政府货币基金不执行此规定,其对投资者的吸引力则相应上升。(表1)

表1 不同类型的美国货币基金受新规影响分布

数据来源:SEC,作者整理

“换基”操作

受新规“区别对待”的影响,投资者开始进行“换基”操作:

首先,纳税类的非政府型机构货币基金规模较上年末大幅减少了3150亿,免税类机构货币基金规模减少了345亿,相应纳税类的政府型机构货币基金规模较上年末大幅增加了3321亿。

其次,纳税类的非政府型零售货币基金规模较上年末减少873亿,免税类零售货币基金规模减少了634亿,相应纳税类的政府型零售货币基金规模较上年末增加了1445亿。

如上表,若按照投资者划分,美国货币市场基金可分为机构型(面向机构投资者)和零售型(面向个人投资者),虽然伴随新规执行日的临近,货币基金市场出现了剧烈的投资者“换基”行为,但并未造成货币基金总规模萎缩,所以说SEC新规更多影响的是美国货币市场基金内部结构。

因此,我们更倾向的认为,目前出现“美元荒”更多是SEC新规影响下的结构性缺失,所以10月14日新规实施后,若期间美联储没有加息,LIBOR回落可期。

SEC新规对人民币的影响

短期内SEC新规对人民币影响有二:

一是会增加中国企业的境外融资成本。由于中国企业发行的美元债券多是以Libor为基础来定价的浮动利率,因此LIBOR上升将增加中国企业的外债成本,同时还对其还债和续借计划产生影响。

二是LIBOR上升客观上压缩了中美利差,加之美元债务的成本上升,负债企业很可能要将手中人民币换成美元去还债,从而间接的影响人民币汇率。

自2013年人民币单边预期打破之后,人民币汇率波动性不断增强,中美利差对于人民币汇率的影响也越来越冥想,2013年至今期间,美元兑人民币汇率与3个月Libor的相关度高达93%。

整体而言,造成近期长端LIBOR上升表现出的“美元荒”的主因是SEC新规,而伴随10月14日新规落地,LIBOR的回落是可期的,相应对于人人民币产生的短期影响也可能弱化,当然这一判断的前提是美联储没有加息。

检测你正在离开建设银行网站前往第三方网站

本网站支持IPv6

© 版权所有中国建设银行京ICP备13030780号 京公网安备:110102000450

总行地址:中国北京西城区金融大街25号 邮编:100033

手机网站:m.ccb.com客服与投诉热线:95533

打印

打印 分享

分享