建行安居、商户分期 一站实现温馨家园梦

■ 本报记者 薛洁

“五一有安排了吗?想去你新家看看,如何?”

“别提了,房子还没装呢,这个五一恐怕都消停不了!”msn上小李老师对朋友报怨着。

原来,在上海工作、30多岁的小李老师在父母的资助下,在上海市郊购买了一套120平米的住房,房子买完后钱差不多用光了,哪里来钱装修?小李听朋友说建行开办了安居分期业务,正打算咨询呢。

“就这事,问我啊!去年我就在建行做的安居分期。”朋友对小李说:“你先到建行网站去看看,因为有很多商户参与分期,不知你中意哪家,对了,请设计师的费用也可以分期……你先看,有啥问题问我。”

小李打开建行网站,点击首页信用卡分期付款,又点击进入安居分期,他先浏览了参加分期的商户,有好美家、美克美家、喜盈门、百安居等。看了一圈最后把目光锁定在离自己新家比较近的百安居装饰建材商城。这些日子和妻子没少在上海各大家居市场里逛,小两口都比较倾向百安居,一来品种多,二来价格中低档,关键是他们在那里看中了一个浙江品牌的瓷砖和一套厨房设备……

“持卡人手续费率是什么意思?”大致浏览以后,小李寻问朋友。朋友回:“你打算选哪家?”“初定百安居。”“百安居不是有6期、12期、24期三档分期吗,你注意到没有,只有6个月分期是零利息零手续费率;12期是零利息,3%的手续费率;24期分期也是零利息,但手续费率最高,是7%。”小李听明白了,如果选择百安居,6个月的分期最划算。

“可是,建行能给我多少钱?我在建行的信用额度不是很高。”小李担心贷不到足够装修的钱。

“这个你可以咨询一下建行的工作人员,去年我办的时候我的信用额度只有1万元,但我最终得到了15万元的安居分期额度。因为我提交了我们两口子的收入证明,房产证明,车辆证明等一大堆证明材料,这么跟你说吧,提供的越多越详细,对增加你的安居分期额度越有利。”

“那好,我这就打电话问一下。”

一个星期后,小李老师在msn上告诉朋友,他已经收到建行信用卡中心的正式回复,得到了12万元安居分期额度。“12万元分6期,零利息零手续费,每月只需还2万元,帮我解决了燃眉之急。”

“对了,上次忘了告诉你,如果你还想分期购买家电,也可以分期,建行叫商户分期。”朋友提醒小李。

“我已经在苏宁买了近3万块的家电产品,就是用建行信用卡办理6期分期付款,同样享受零利息零手续费。”小李接着说:“刚开始我还在犹豫,想着也就3万块,扛扛就过去了,省得要整一大堆申请材料,再说,审批是否会通过还不知道呢。但苏宁的营业员说,只要我当前信用卡额度满足商品价格,直接在合作商户的分期专用POS机上选择期数并刷卡就成、当场即可知道分期成功的结果,和正常刷卡消费一样,就这么简单、方便!”

“我说你这次运气可不错,办了两次分期业务,还都赚到了双倍积分!”

“可不是。”小李回复说。

记者从建行信用卡中心获悉,自2011年3月25日至6月26日,建行信用卡中心推出“安居好时节,分期享好礼”大型促销活动,遍布全国涵盖家电、家具、家装、建材、百货、婚庆等行业的近5000家知名商户为持卡人献上长达三个月的分期优享活动。建行信用卡中心负责分期业务的工作人员告诉记者,这5000家商户均为信誉良好、资质过硬的优质品牌商户,能够切实保障消费者权益。

她说,本次活动整合了安居分期与商户分期两项业务。活动期间客户持龙卡信用卡在指定商户门店办理分期付款,即可享受零利息、优惠手续费率以及购物折扣,免抵押免担保。其中,办理安居分期可获得最高20万的专享分期额度,不影响正常刷卡消费;办理商户分期业务在信用卡可用额度内只需轻松一刷,即刻办理成功,无需额外申请。

安居分期申请材料

请您在建行指定受理点递交下列申请材料(指定受理点包括建行指定安居商户、营业网点等,但各地区可能略有差异,具体请以当地建行宣传为准)

1.有效身份证件

2.所要家装房屋的房产证明(房产证或购房者签字确认的《房屋交接书》和全额购房发票/收据)

3.龙卡信用卡(有卡客户出示)

4.工作证明或收入、财力证明

5.《龙卡信用卡安居分期付款业务申请表》

安居分期业务流程

还款:每月按照对账单列示金额还款→申请:填写申请表,向银行提交申请材料→交易:获得银行成功调额通知后,在建行指定安居商户专用分期POS机上刷卡完成交易

安居分期温馨提示

建行提供6期(月)、12期(月)、18期(月)、24期(月)、36期(月)安居分期付款服务。

安居分期业务申请金额区间为20,000元-200,000元,建行将根据持卡人的信用记录和消费行为,决定审批是否通过及审批通过金额。

申请人需配合银行相关人员完成面签等申请手续。

安居分期付款的申请人以及用以支付的龙卡信用卡持卡人,两者须为同一自然人。

持卡人手续费金额=实际分期付款金额×持卡人手续费率(手续费将一次性计入实际使用后第一期账单),持卡人手续费率详情可点击“www.ccb.com-信用卡-安居分期-合作商户”栏目查询或咨询400-820-0008。

商户分期温馨提示

建行提供3期(月)、6期(月)、12期(月)、18期(月)、24期(月)商户分期付款服务。

商户分期业务可办理的金额一般不超过50000元。具体合作商户及持卡人手续费详情可点击www.ccb.com-信用卡-商户分期-合作商户”栏目查询或咨询400-820-0008。

3月95533播报

■ 耳麦

95533客户服务

截止至2011年3月末,建行95533客户数达到7715万户,比去年同期增长31.38%。3月通过95533共实现自助交易量2937万笔,比去年同期增长8.93%,其中查询、挂失和代缴费的交易量最大,占比分别为78.62%、9.93%和1.52%。人工辅助交易量987万笔,比去年同期增长11.76%。

三月份,建行95533受理客户普通咨询523万件,同比增长6.13%。客户咨询量位居前三位的业务为银行卡业务、电子银行业务、个人业务,三项业务咨询量为总咨询量的88.65%。与去年同期相比,中间业务增幅最大,达88.96%,国际业务降幅最大,达33.54%。

三月份,客户咨询特点有:第一,代缴费业务(属于中间业务)位列增幅榜首,同比增幅达312.05%。客户咨询热点有代缴费业务的范围、如何办理签约、如何使用电子渠道自助缴费及手续费标准。第二,宏观调控促使相关咨询涨跌互现。在年内央行对人民币存贷款基准利率、存款准备金率的频繁上调,以及提高首付、放贷利率,限制购买第三套房等政策的综合影响下,利率、个人贷款咨询同比上涨32.89%、26.6%,理财类咨询如个人理财、保险、外汇买卖、证券基金的咨询同比下降21.90%、20.16%、37.27%和32.91%。第三,新系统上线推动相关咨询快速增长。2月27日,电子银行及个人存款等业务优化功能集中上线,手机银行、短信银行、个人存款的咨询量同比大幅增长,增幅分别为97.7%、36.13%和36.35%。客户咨询热点有手机银行的开通和终止、个人网银短信动态口令业务的开通及限额情况、四川等6家分行上线总行短信银行后的业务规则。

外呼经营业务情况

三月份,建行95533开展的外呼营销项目主要有信贷催收、信用卡激活营销、各类营销活动通知、电子渠道产品营销、电子银行新签约客户回访、电子渠道交易风险提示、证券失败交易通知提醒等。

三月份,建行95533通过电话、短信等形式外呼客户4065万件,其中人工外呼客户102万件,同比增长10.90%。与去年同期相比,问卷调查、呼出营销同比分别增长58.42%和13.13%。

咨询热点回应

客户问:我可以通过建行代缴水费、电费等费用吗?如可以,应如何办理?需要支付手续费吗?

95533答:为方便您缴纳各项费用,建行已开通为本人或他人缴纳手机费、电话费、水费、电费、有线电视费、交通罚款等代缴服务,代缴服务无需支付手续费用。如您需通过建行代扣如水、电、气、电话等日常生活费用,可提供本人在建行开立的借记卡、本人身份证件及相应的缴费合同号到柜台签定代扣协议,签约后建行每月会自动从您的签约账户上扣收相应的费用。此外,您还可通过自助设备或开通网上银行、电话银行、手机银行、短信银行后缴纳相应的费用。需要提醒您的是,各地区开通的缴费项目有所不同,如有需要可致电95533咨询。

客户问:我的龙卡通签约了短信银行,常收到95533发送的账户变动短信通知,我可以主动发送短信查询龙卡通余额吗?是否额外收费呢?

95533答:您可编辑短信指令发送到95533查询余额。龙卡通活期余额的查询短信指令格式为:YECX(或CXYE\8888)#账号后四位#币种代码(如为人民币,可不输入,其中美元为14、港币13、英镑 12、欧元 33,其他币种代码可编辑BZDM发送至95533查询);龙卡通定期余额的查询短信指令格式为:YECX(或CXYE\8888)#账号后四位#DQ,95533返回所有币种的定期子账户余额。编辑短信指令时,字母支持大小写,“#”可用空格代替。目前,发送此类短信的费用由运营商在您的手机话费中扣收,具体标准请详询运营商,接收建行短信不收费。此外,您还可通过发送短信查询账户明细、存贷款利率、基金净值、缴费充值、转账汇款等,具体情况可拨打95533咨询 。

客户问:我有一笔20万的一年期整存整还未到期,已部分提前支取过一次,但目前急用资金,想提前支取一部分,可以吗?

95533答: 2011年2月27日起,建行取消了对整存整取定期存款的部分提前支取的次数限制,即您可根据需要,随时多次地对您的整存整取定期存款进行部分提前支取。但需要提醒您的是,提前支取的部分将按照您支取当日的挂牌活期存款利率计息,剩余部分在到期后仍按开户日一年期整存整取的利率计息。您可以根据自身资金需求,灵活安排支取金额,最大程度地避免利息损失。

(电话银行成都中心)

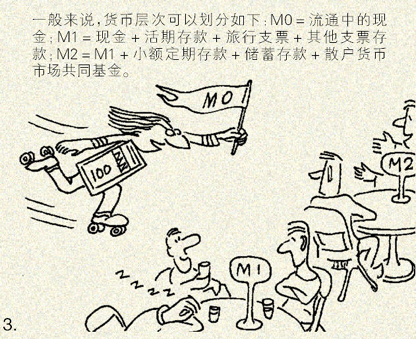

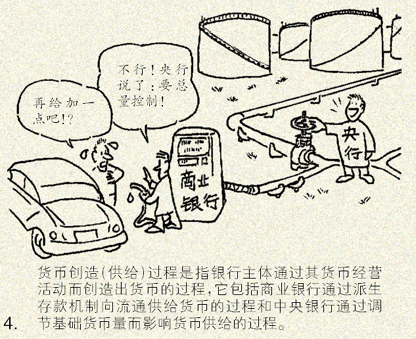

漫“话”金融——货币供给

■ 李爽/画(建行北京市奥体支行)

合力贷和宽限期还款

合力贷

合力贷是对于贷款期内个人还款能力不足的年轻潜力客户,或对贷款期内具有足够还款能力的优质客户,因为年龄的关系,贷款年限又无法达到最长,通过采取增加共同借款人的方式,即以某一子女(或子女与其配偶)作为所购房屋的所有权人,父母双方或一方与该子女作为共同借款人,或父母某一方作为所购房屋的所有权人,子女或一方与该父母作为共同借款人,贷款购买住房,解决客户因单人还款能力问题。

产品特色与优势

将借款人在年龄和还款能力两方面的优势进行最大化发挥

允许年轻的借款人增加父母等作为共同借款人,弥补其还款能力不足的劣势。

允许老年借款人增加儿女作为共同借款人,避开银行其年龄偏大对贷款额度、期限等方面的限制。

专属客户群体

具有较高的学历,当前收入水平不高但呈上升趋势的申请个人住房贷款年轻人。

资金实力较强,有协助子女购置物业的中老年个人住房贷款客户群体。

宽限期还款

宽限期还款方式是建设银行为购买期房的客户提供的一款特殊还款方式。它以减轻客户允许客户在所购住房交付前只偿还银行贷款利息,待房屋交付后开始偿还本金。

产品特色与优势

有效减轻购房者乔迁新居前在购房、装修等方面集中性资金支出的压力;

允许借款人在贷款发放后到入住前(最长不超过一年)的时间内,只归还贷款利息,暂时不归还贷款本金;

宽限期结束后,按照客户与银行约定的还款方式进行正常还款;

在宽限期内,客户也可以自由归还贷款本金;

专属客户群体

参加工作初期,收入呈上升趋势的潜力个人住房贷款客户;

需要赡养老人、抚养子女但收入稳定的中年优质个人住房贷款客户。

(以上内容仅作参考,客户申请办理以上产品和服务,以中国建设银行当地分行有关规定为准。为节约您的时间,请在办理相关手续前,详细咨询当地建设银行。)

资源来源:www.ccb.com

下期将介绍个人消费类贷款业务

产品快递

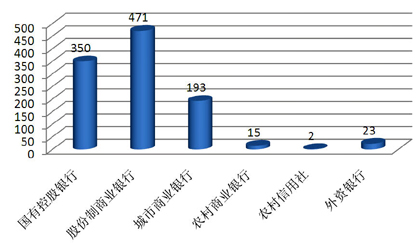

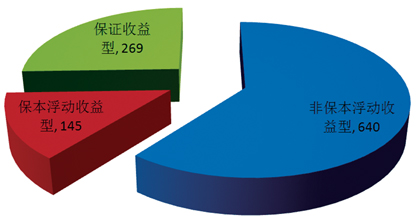

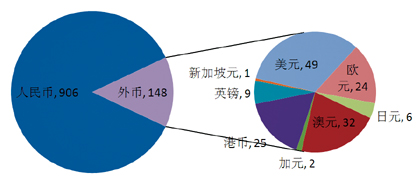

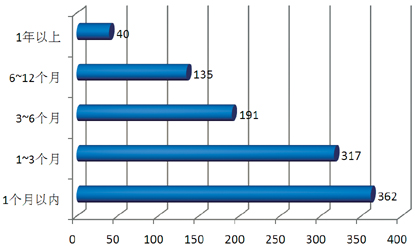

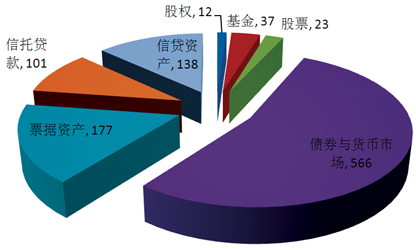

据统计,4月截止到25日,各家商业银行共发行各类理财产品1054款,具体情况如图表所示:

发行银行类型分布

收益类型分布

币种分币

期限分布

投资对象分布

(本栏目数据由上海普益投资顾问有限公司提供)